술에 부과되는 세금을 주세라고 한다. 주세는 제조장에서 출고, 혹은 수입 통관 시 한 번만 부과되는 간접세*다. 주세의 부과 방식에는 크게 종가세와 종량세가 있는데, 방식에 따라 술에 부과되는 세금이 달라진다. 종가세는 술의 가격을 기준으로 퍼센트 단위로 부과하는 세금이다. 종량세는 주종과 절대적인 알코올 도수에 따라 부과된다. 우리나라에서는 주정, 탁주, 맥주는 종량세, 나머지 주종에는 종가세를 채택하고 있다. 종량세로 부과되고 있는 세율은 주정(㎘당 5만 7천원), 맥주(㎘당 88만 5천원), 탁주(㎘당 4만 4천 300원)이다. 금액에 따라 부과되는 종가세로 부과되는 세율은 약주·과실주·청주는 30%, 소주·위스키·브랜디·일반증류주·리큐르는 72%로 구성돼 있다.

술에는 주세 이외에도 여러 가지 세금이 붙는다. 수입된 술이라면 술의 가격 20%가 관세로 부과된다. 주세에 추가로 부과되는 교육세도 있다. 주정, 탁주, 약주를 제외한 주종에는 주세의 10%가 교육세로 붙고, 70% 이상의 주세가 부과되는 소주·위스키·브랜디·일반증류주·리큐르와 같은 주종에는 주세의 30%의 교육세가 추가로 부과된다. 마지막으로, 술을 구매할 때 부과되는 부가가치세 10%를 더하게 된다.

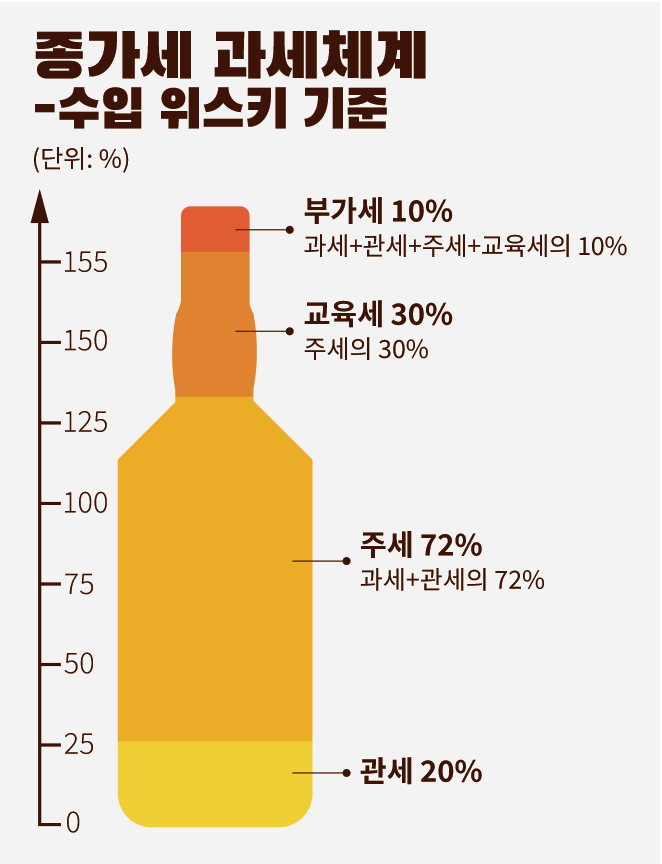

원가 10만원의 수입된 위스키의 세금을 계산해 보면, 수입된 위스키는 관세 20%에 해당하는 2만원이 세금으로 부과된다. 주세 72%는 원가와 관세가 합쳐진 금액인 12만원에 붙어 8만 6천 400원이 부과된다. 70% 이상의 주세가 부과되는 주류이기에 교육세인 8만 6천 400원의 30%인 2만 5천 920원 또한 부과된다. 지금까지 계산한 관세, 주세, 교육세를 더하면 23만 2천 320원이 된다. 마지막으로 술을 소비자가 구매할 때 발생하는 부가가치세 10%를 더하게 되면 25만 5천 552원이라는 원가의 약 155%의 세금이 나온다. 국내에서 만들어지는 희석식 소주의 경우는 희석식 소주의 원가가 500원이라 가정할 때, 원가의 72%에 해당하는 360원이 주세이다. 이후 주세의 30%인 108원 또한 교육세로 부과된다. 마지막으로 부가가치세 10%를 부과한다면 소비자가 구매할 때 지불하게 되는 가격은 약 1천 65원이다. 원가의 약 113%의 세금이 더해진 금액이다.

이처럼 우리가 소비하는 술에는 많은 세금이 부과된다. 일각에서는 우리나라가 고도수 주류에 종가세를 채택하였기 때문이라고 지적한다. 만약 고도수 주류에 종가세가 아닌 종량세를 채택할 시 세금의 비율은 어떻게 변할까? 종량세를 채택한 일본의 경우 계산 방식이 달라진다. 1L 용량의 알코올 도수 40% 위스키의 과세표준이 10만원이라 가정할 때, 일본에서는 약 4천원의 주세가 부과된다. 위스키 가격에 상관없이 동일 용량, 도수라면 같은 금액의 세금이 부과된다. 이후 주세에 소비세 10% 등을 부과해 소비자 구매 가격이 산정된다. 국내에서 10만원 남짓한 위스키가 일본에서는 5만원 남짓한 가격으로 판매되는 이유다.

종가세? 종량세? 정답은 없다

일본 이외에 다른 국가들이 주세를 부과하는 방식은 어떨까. OECD 국가 중 ▲대한민국 ▲칠레 ▲콜롬비아 ▲멕시코에서는 종가세를 채택했고, 이외의 국가는 모두 종량세를 채택하고 있다. 우리나라에서는 다른 많은 국가들과 달리 종가세를 고집하고 있는 이유는 무엇일까. 우선 종가세의 장점부터 살펴보자. 종가세의 장점으로는 수입이 더 많은 사람에게 더 높은 세금을 부과하게 되는 수직적 형평성을 실현할 수 있다. 고가 위스키와 같은 비싼 주류를 소비 가능한 상류층에게 더 많은 세금을 부과함으로써 조세평형*을 지킬 수 있다. 또한 가격에 세금을 부과하기에 물가가 상승하더라도 비슷한 비율의 세금을 걷을 수 있게 된다는 장점이 있다. 그리고 종가세를 채택할 경우 값싼 술들을 주로 소비하는 경우에 종량세보다 적은 세율이 부과된다. 즉 종가세는 저가 주류를 고급 주류보다 주로 소비하는 경우에 장점으로 적용하게 된다.

하지만 중고가 주류를 주로 소비하는 국가의 경우에는 과도한 세금 징수로 이어질 수 있다. 금액에 따라 세금을 매기는 종가세는 고급 주류 생산 시장에서는 과도한 세금으로 가격 경쟁력을 낮춰 시장 성장에 어려움을 겪을 수 있다. 종가세를 채택한 국가에서는 고가의 술보다 저가의 술을 만드는 것이 유리하다는 인식을 만드는 셈이다. 이는 국내 희석식 소주 시장에 깊은 뿌리를 두고 있다. 과거부터 양주로 묶어 부르는 위스키, 리큐르와 같은 술보다 서민의 술인 희석식 소주를 소비해 온 국내 주류시장의 특성을 반영한 결과다. 국가에서 주세를 개편하고자 할 때 거센 반발이 나오는 것도 이런 이유에서다.

희석식 소주 중심주의를 넘어서

국회 또한 중고가 주류의 주세 부담을 줄이기 위해 작년 10월 국회에서 증류주 종량세 도입에 관한 주세법 일부개정법률안을 발의하는 등 여러 시도를 했다.

우리나라가 종량세를 도입하게 된다면 한국 내 고급 주류 시장에도 새로운 활기가 불어넣어질 가능성도 있다. 고급 위스키 시장에서는 숙성 연도가 중요시된다. 숙성 연도가 높아질수록 위스키에 여러 풍미가 생겨나며 값어치가 높아지기 때문이다. 숙성 과정에서는 위스키를 숙성하는 오크통이 온도, 습도의 변화에 의해 수축, 팽창을 반복하고, 술이 증발하는 과정을 통해 위스키에 새로운 맛을 불어넣는다. 우리나라의 경우 여름과 겨울이 뚜렷한 기후 특성상 숙성 과정이 더욱 빠르게 일어나 위스키 숙성에 안성맞춤이라는 평가가 있다. 위스키로 유명한 스코틀랜드에서는 연 2%의 자연 증발량을 보이는데 반해 한국은 연 10%의 자연 증발량을 가지기에, 동일 숙성 년도를 보이더라도 한국에서 숙성한 위스키가 더욱 값어치 있는 위스키가 될 수 있단 뜻이다. 국내에서 1년 숙성의 효과가 타 국가의 3년 내지 5년 숙성의 효과를 내고 있다.

*간접세: 납부하는 주체와 부담하는 주체가 다른 조세

*조세평형: 조세의 부담이 모든 사람에게 평등하고 공평하게 적용되는 상태

박종규 기자 peter196772@seoultech.ac.kr

최율 수습기자 obdidian0428@seoultech.ac.kr

디자인 | 안소연 기자